投資用マンションは、比較的少ない資金で始められ、毎月の家賃収入が見込めることから、サラリーマンや初心者の間でも人気を集めています。実際に「不労所得を得たい」「将来の年金代わりに」といった理由で、多くの人が不動産投資にチャレンジしています。

しかし、成功した人がいる一方で、残念ながら「思っていたようにうまくいかなかった」という失敗談も少なくありません。

家賃収入が思ったより伸びない、空室が続く、売却で大きな損失を出す…など、失敗のパターンはさまざまです。

本記事では、実際に投資用マンションで失敗した方々の体験談を通じて、よくある落とし穴や注意点をわかりやすく紹介していきます。

「これから不動産投資を始めたい」という方にも、「すでに物件を持っているけれど不安がある」という方にも役立つ内容になっていますので、ぜひ最後までご覧ください。

近年、不動産投資は副業や老後資金対策の一つとして注目を集めています。とくに都市部のワンルームマンションなど、少額から始められる投資用物件は、初心者でも参入しやすいことから人気が高まっています。

一方で、金利上昇や物価高、将来的な人口減少といった社会的な変化により、これまで通用していた投資モデルが通用しにくくなってきているのも事実です。

さらに、営業トークや表面利回りの数字だけを信じて購入し、「こんなはずじゃなかった」と後悔するケースも少なくありません。

だからこそ今、「失敗事例」に目を向けることが重要なのです。

成功談から学べることも多いですが、失敗談にはそれ以上にリアルで具体的な“気づき”があります。どこで判断を誤ったのか、何を見落としていたのか――そういった経験談を知ることで、同じ轍を踏まずに済む確率が高まります。

「知らなかった」「聞いてなかった」では済まされない投資の世界。今こそ、あえて“失敗”に目を向けて学ぶタイミングだと言えるでしょう。

不動産投資に関する情報を集めると、目につきやすいのはやはり「成功した話」です。

「毎月◯万円の家賃収入がある」「老後の生活が安定した」「副収入で人生が変わった」といった明るいストーリーは、誰もが憧れを抱くものですし、つい真似したくなってしまいます。

しかし、表に出てこないだけで、その裏には数多くの「失敗した話」も存在しています。

空室が続いて赤字になった、思ったより修繕費がかかった、売却しようとしても買い手が見つからない――こういった体験談は、成功談よりも貴重な学びをもたらしてくれます。

成功例は再現性があるとは限りませんが、失敗談には「やってはいけないこと」「見落としがちなポイント」など、具体的で実践的なヒントが詰まっています。

とくに初心者にとっては、失敗から学ぶことで危機管理の意識が養われ、より慎重で冷静な判断ができるようになります。

投資は「うまくいって当たり前」ではありません。むしろ「どうすれば失敗しないか?」を常に考える姿勢こそが、長く安定した投資につながるのです。

投資用マンションでの失敗には、ある程度“共通するパターン”があります。

多くの方が似たような理由でつまずいており、それをあらかじめ知っておくだけでも、同じ失敗を避ける大きなヒントになります。

ここでは、特に多い5つの失敗例を紹介します。

「利回り8%超」「高利回り物件」――そんな言葉に惹かれて物件を購入したものの、実際の収支が思ったようにいかなかった…という失敗は非常に多く見られます。

多くの広告で使われているのは「表面利回り」と呼ばれる指標です。これは単純に「年間家賃収入 ÷ 購入価格 × 100」で算出されたもので、管理費や修繕積立金、固定資産税、空室リスク、仲介手数料などの経費は一切考慮されていません。

たとえば、年間家賃が96万円、物件価格が1,200万円の物件なら、表面利回りは8%になります。

しかし、ここから管理費や税金、将来の修繕費などを差し引くと、実際の「手取り利回り(実質利回り)」は5%を切ることもあります。

さらに、想定していた家賃収入が将来的に下落したり、空室が続いたりすれば、予定していた収支はあっという間に崩れてしまいます。

表面利回りだけを見て判断するのではなく、「どれだけ残るのか」「安定して稼働し続ける可能性はあるのか」を冷静にシミュレーションすることが重要です。

“高利回り”の裏には、それ相応のリスクが隠れている場合があることを忘れてはいけません。

「築年数は古いけど安いし、利回りも良さそうだから…」そんな理由で購入を決めてしまい、あとから後悔するケースも少なくありません。

築年数が古い物件は価格が安いため、一見するとお得に見えます。しかし、古い物件にはそれなりのリスクもあります。例えば、設備の老朽化や外壁の修繕、給排水管の交換など、将来的な大規模修繕費がかかる可能性が高くなります。

また、古い物件ほど入居者の年齢層も偏りやすく、若い世代の入居希望が少なくなる傾向も。

加えて、見落としがちなのが「立地の影響力」です。駅から遠かったり、周辺に生活利便施設が少なかったりすると、どれだけ内装を整えても入居者が決まりにくいことがあります。

入居者は“家賃”だけでなく、“暮らしやすさ”を重視しています。どれだけ築浅でも、立地が悪ければ空室が続くことも。

逆に、ある程度築年数が経っていても、人気エリアや大学・病院・駅近などの条件が揃っていれば、長く安定して稼働するケースもあります。

安さや数字だけに目を奪われず、「その物件に入居したいと思う人が本当にいるのか?」という視点で築年数や立地をしっかりチェックすることが大切です。

「空室リスクがないから安心ですよ」「家賃保証付きですから、ローンの返済も心配ありません」――サブリース契約は、こうした営業トークで勧められることが多く、特に不動産投資初心者にとっては魅力的に映ります。

たしかに、毎月一定の家賃収入が保証されるという仕組みは、一見するとリスクが少ないように思えます。

しかし、実際には多くの落とし穴が潜んでいるのです。

まず理解しておくべきなのは、「家賃保証=家賃がずっと変わらない」という意味ではないということ。

多くのサブリース契約では、契約時の家賃が保証されるのは数年のみで、その後は管理会社の判断で家賃が引き下げられるケースがあります。

しかも、オーナーがそれを拒否すると契約解除や違約金が発生することも。

また、契約内容によっては、空室期間でも保証されるのは「最低保証額」のみで、想定していた金額を大きく下回る可能性もあります。

さらに、サブリース契約を解除したくても簡単にはいかず、入居者との契約や管理の引き継ぎがスムーズにいかないことでトラブルになるケースもあります。

サブリースは「完全に任せられる安心感」がある一方で、その分“オーナーとしての自由”が制限される契約です。

契約書の中身や更新条件、家賃改定のルールなどを事前にしっかり確認し、内容を理解したうえで判断することが重要です。

「安心を買ったつもりが、かえって自由を失っていた」――そんな失敗を防ぐためにも、サブリース契約は慎重に扱うべきテーマです。

「都心だから空室なんて起きないでしょ」「ワンルームは常に需要があるって聞いたし」――そんな楽観的な見通しで投資用マンションを購入し、いざ空室が続いたときに初めてそのリスクの大きさに気づく…というのは、非常に多い失敗パターンです。

不動産投資では、入居者がいなければ家賃収入はゼロになります。

しかし、ローンの返済や管理費、修繕積立金、固定資産税といった“支出”は、入居の有無に関係なく発生し続けます。

つまり、空室が1カ月続くだけで、その月は赤字。これが2カ月、3カ月と長引けば、年間収支にも大きな打撃となります。

また、エリアの賃貸需要は年々変化します。新築マンションの建設ラッシュや、人口の流出、周辺施設の閉鎖などで、入居希望者の数は簡単に変動します。

加えて、築年数が経過するごとに物件の競争力も下がり、似た条件でより新しい物件に流れる傾向も。

空室リスクを軽く見ると、「なんとなく買ってなんとなく損する」ことになりかねません。

購入前には、エリアの賃貸需要、周辺の競合物件、家賃設定の適正さなどを客観的に分析することが必要不可欠です。

そして、空室が発生したときにすぐ対応できるよう、物件管理会社との連携や資金的な余裕も持っておくと安心です。

“満室が当たり前”という思い込みが、最も危険なリスクです。

「いざとなれば売ればいい」「価値はそう簡単に落ちないはず」――そう考えていたものの、いざ売却しようとしたときに、思っていたよりもはるかに安くしか売れず、大きな損失を出してしまうケースも少なくありません。

特に多いのは、“新築プレミアム”が乗った状態で購入した物件を、数年後に売却しようとして価値が一気に下がっていたというケース。

不動産は一般的に、新築から中古になるタイミングで大きく価格が下がります。これはワンルームマンションでも例外ではありません。

また、物件のエリアや築年数によっては、需要が減って買い手がつきにくくなり、思った価格で売却できないこともあります。

売却活動が長引けば、その間も管理費や税金といったコストは発生し続け、トータルでの赤字幅がさらに大きくなる可能性も。

加えて、「売却時にかかる費用」も見落としがちです。仲介手数料、登記費用、場合によっては譲渡所得税など、売ったあとにも一定の出費があるため、手元に残るお金は予想より少なくなりがちです。

不動産投資では、“購入時”ではなく“売却時”に損益が確定します。

だからこそ、購入前から「将来的にいくらで売れるか?」「出口戦略はあるか?」という視点を持っておくことが非常に重要です。

“持ち続ければなんとかなる”という発想は、長期的には通用しないかもしれません。

Aさん(30代・会社員)は、将来の年金不安を感じて副業として不動産投資を検討。

不動産会社から「築25年の中古ワンルームマンション、表面利回り9%以上」という物件を紹介され、「これならローンを組んでもすぐに黒字になりそう」と思い、即決で購入しました。

物件は地方都市の駅から徒歩15分ほどの場所にあり、価格は約700万円。月々の家賃は5万5,000円で、家賃収入だけを見れば魅力的に感じたそうです。

購入当初は確かに家賃収入が毎月振り込まれ、順調に見えました。

しかし半年後、入居者が退去。次の入居者が決まるまでに3カ月以上空室が続き、管理会社からは「立地が悪く、年配の単身者しか反応がない」と言われてしまいます。

ようやく入居者が見つかったものの、家賃は5万円まで下がり、さらに管理費・修繕積立金・広告料などが重なり、実質のキャッシュフローはほぼゼロに。

さらに翌年、外壁修繕工事のための一時金請求が発生。想定外の出費がかさみ、「高利回り物件のはずが赤字に転落」という状況に陥りました。

Aさんの最大の誤算は、「利回りという数字だけで物件を評価してしまった」点です。

表面利回りに惑わされ、管理費や空室リスク、大規模修繕といった“実際のコスト”を計算に入れていなかったため、キャッシュフローが崩れた際の対処ができませんでした。

また、物件の築年数やエリアの需要もほとんど調査せず、営業担当の言葉を鵜呑みにしてしまったことも反省点だといいます。

「利回りはあくまで“目安”。実質的にどれくらい残るのかを冷静にシミュレーションすべきでした。今思えば、もっと慎重に調べてから買うべきだったと痛感しています。」

Aさんの体験は、“数字の魅力”だけで投資を決断するリスクを教えてくれる典型例です。

Bさん(40代・会社員)は、不動産投資の経験がない中で、「サブリース契約なら空室リスクがなくて安心」という営業トークに惹かれ、都内の築浅ワンルームマンションを約2,000万円で購入しました。

「家賃保証付きで毎月6.5万円が確実に入ってくる」と言われ、ローンの返済額よりも高い収入があることから、「これは安定した副収入になる」と判断。契約内容を深く確認しないまま、購入と同時にサブリース契約を結びました。

購入から3年後、管理会社から「家賃保証額を6.5万円→5.8万円に減額したい」と一方的な通告が届きます。

「え?契約で保証されてるんじゃないの?」と驚いたBさんでしたが、契約書には“家賃の見直しは一定期間ごとに協議の上で可能”という文言が。

実質的には、管理会社側に強い裁量がある内容だったのです。

Bさんが減額に応じなければ契約解除となり、その場合は入居者との直接契約に切り替える必要があるうえ、広告料・原状回復費・家賃設定などをすべて自身で対応しなければなりません。

管理経験も知識もなかったBさんは、やむなく減額に応じることにしました。

Bさんの誤算は、「家賃保証=安心・不変」と思い込んでいたことにあります。

実際のサブリース契約は、家賃の改定や契約解除のルールが会社によって異なり、契約者にとって不利な内容になっているケースも少なくありません。

また、契約内容の細かな文言を確認せず、“いい話だけを信じてしまった”点も反省点だとBさんは語ります。

「家賃保証に飛びついた自分が甘かったです。契約内容をちゃんと理解していなかったことが最大の失敗でした。今は、少し勉強してからでも遅くなかったと思っています。」

サブリース契約は使い方によっては有効ですが、契約の中身を理解せずに“安心感”だけで選んでしまうと、大きなトラブルに発展する可能性があります。

👇この記事も読まれています❕

Cさん(30代・年収900万円の会社員)は、年末にふと見たネット広告で「不動産投資で所得税が節税できる!」というフレーズに興味を持ちました。

ちょうど確定申告で税金の負担を感じていたこともあり、不動産会社の説明会に参加。

「ワンルームマンションを1室購入すれば、減価償却やローン利息で所得が圧縮され、税金が戻ってくる」と聞き、都内の新築マンション(価格:約2,400万円)を即決で購入しました。

たしかに1年目、2年目は確定申告で20万円以上の還付があり、「節税ってこんなにお得なのか!」とCさんは満足していました。

しかし3年目以降、減価償却の効果が薄れ、還付額がほとんど出なくなります。

しかも、毎月の収支は赤字(実質1万〜1.5万円の持ち出し)だったため、「節税効果がなくなった今、これはただの出費では?」と疑問を感じ始めました。

さらに5年後、住宅ローンを組んでマイホームを買おうとした際、「すでに投資用ローンを組んでいるため、借入可能額が下がる」と金融機関に言われ、住宅購入計画にも影響が出てしまいました。

Cさんの最大の失敗は、「節税」だけに注目して、物件そのものの価値や将来的な収支を真剣に検討しなかったことです。

たしかに減価償却や損益通算による節税メリットはありますが、それは“最初の数年だけ”の話であり、長期的にはキャッシュフローや売却価値の方が重要になります。

また、不動産投資をすることで、住宅ローン審査や将来の資金計画に影響が出る可能性があることも、事前に把握していませんでした。

「節税だけを目的に始めると、長期的には赤字になる可能性もある。目先の還付金よりも、10年後・20年後の収支をシミュレーションするべきでした。」

Cさんのケースは、「節税=得」と短絡的に判断してしまった結果、将来的な資産形成にブレーキをかけてしまった典型例です。

👇この記事も読まれています❕

これまで紹介したAさん・Bさん・Cさんのように、投資用マンションで失敗してしまう方々には、いくつかの“共通点”があります。

不動産投資の専門家によると、失敗しやすい人には以下のような特徴が見られるといいます。

不動産会社や営業担当の言うことをそのまま信じ、「良さそうだから」と勢いで契約してしまうケース。

特に初心者は、自分で相場やエリア、契約条件などを調べず、“プロが言ってるから安心”と思い込みがちです。

しかし、不動産投資は自己責任の世界。営業トークの裏側にあるリスクやデメリットにも目を向け、自分で納得したうえで判断する姿勢が求められます。

「満室が続く前提」「家賃が下がらない前提」「将来売却益が出る前提」など、都合の良い条件だけで収支シミュレーションを組んでしまう人も要注意です。

現実には、空室や家賃下落、修繕費の増加など、予想外の出費はつきもの。

最初から“最悪のシナリオ”も含めて検討しておくことが、長期的に成功するためのカギになります。

「なんとなく節税したい」「副収入があればいいな」など、ぼんやりとした動機で始めてしまう人は、途中で軸がブレやすく、失敗するリスクが高くなります。

不動産投資は長期戦です。

将来どのように活用したいのか(売却益狙い/年金対策/資産形成など)を明確にしておくことで、購入する物件の選び方や管理方針も自然と変わってきます。

「管理会社に任せてるから大丈夫」「サブリースだから放置でOK」――こうした“丸投げ姿勢”も、後から大きなトラブルに発展しやすい傾向があります。

もちろんプロの手を借りることは大切ですが、最低限の知識や契約内容の理解を持たないまま任せてしまうと、不利な条件に気づけず、対応が後手になってしまいます。

失敗しないためには、「知識不足」と「思い込み」をできるだけ排除し、自分の目的と数字にしっかり向き合うことが大切です。

プロ任せにせず、自分自身が主体的に関わる姿勢が、成功への第一歩といえるでしょう。

不動産投資で失敗してしまう人には、いくつか共通の落とし穴がありますが、逆にいえば、あらかじめ注意すべきポイントを押さえておけば、リスクを抑えることも十分に可能です。

ここでは、投資用マンションでの失敗を防ぐために押さえておきたい3つの対策を紹介します。

物件を選ぶ際は、以下のような視点で“数字以外”の要素もしっかり確認しましょう。

こうした視点を持つだけでも、「勢いで買ってしまった」という後悔は防げます。

不動産投資では、購入後の“管理”が収益性に大きく影響します。

任せっきりではなく、定期的に管理会社とコミュニケーションを取り、「どんな入居者が多いのか」「退去後の対応はどうなっているか」などを確認しましょう。

また、営業担当の話を鵜呑みにせず、提案された内容を第三者に相談したり、自分でも調べて判断することが重要です。

「聞いていなかった」「知らなかった」とならないよう、契約前に細部まで確認しておきましょう。

不動産投資は“目的によって選ぶべき物件が変わる”ものです。

自分が何のために投資をしたいのかを明確にしておけば、“目先の利回り”に惑わされずに済みます。

同時に、「空室が3カ月続いたらどうなるか?」といった“リスクの仮定”もしておくことで、万が一の事態にも慌てずに対応できます。

不動産投資に「絶対の成功」はありませんが、「失敗しにくくすること」は可能です。

大切なのは、“数字”や“営業トーク”の奥にあるリスクと現実を、自分自身の目で見極める力を持つこと。

慎重な判断と冷静な準備こそが、将来的に安定した家賃収入と資産形成につながります。

投資用マンションは、うまく運用できれば家賃収入や資産形成につながる魅力的な投資手段です。

しかしその一方で、「利回りの数字だけを信じた」「家賃保証に安心しすぎた」「節税効果ばかり見ていた」といった理由で失敗してしまうケースも多く存在します。

今回紹介したAさん、Bさん、Cさんのような体験談は、どれも他人事ではありません。

不動産投資は高額な買い物であり、失敗すれば金銭的にも精神的にも大きなダメージにつながります。

だからこそ大切なのは、「成功例」だけでなく「失敗例」にも目を向けておくこと。

そこから学べる教訓や注意点は、実は成功のヒントでもあります。

必要なのは、正しい知識と冷静な判断力、そして自分自身で責任を持つという意識です。

すぐに飛びつくのではなく、一度立ち止まって情報を精査し、「本当にこの投資は自分に合っているのか?」を見極めることが、失敗しない第一歩です。

不動産投資は、決して“楽して儲かる話”ではありません。

でも、きちんと準備し、リスクを理解し、自分で判断する力を持てば、将来にわたって安定した収益を生み出す可能性を秘めています。

失敗談は、成功へのヒント。

あなたが一歩踏み出すその前に、少しだけ立ち止まって、「何に気をつけるべきか」を考える時間を持ってみてください。

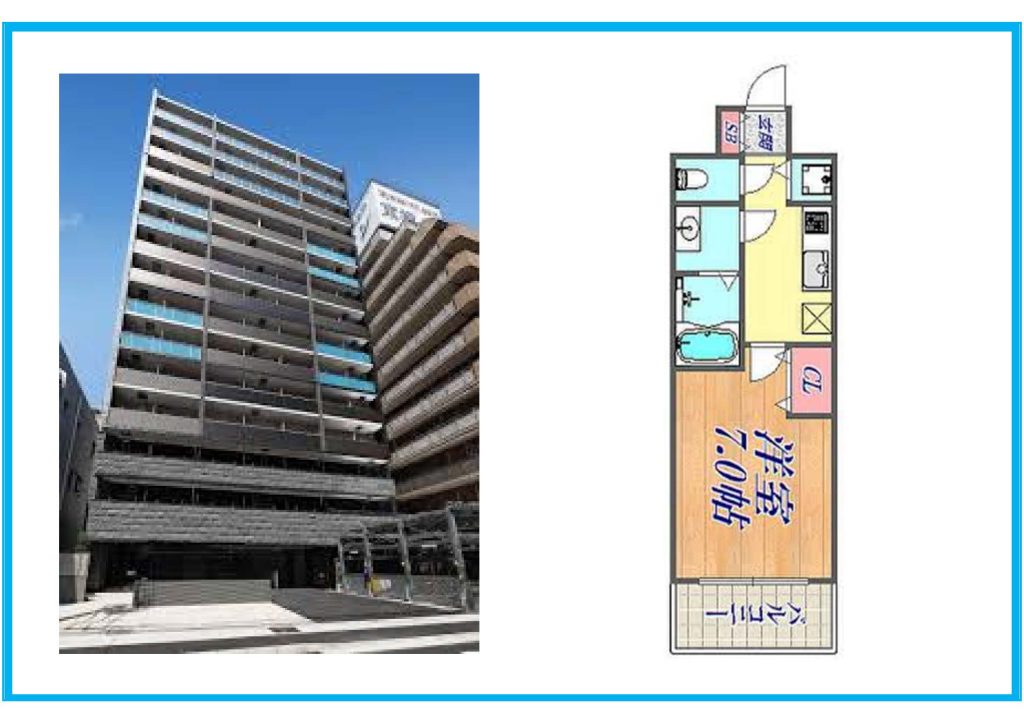

【希望価格】2,200万円 → 【成約価格】2,250万円

【希望価格】1,770万円 → 【成約価格】1,870万円

【希望価格】7,000万円 → 【成約価格】7,000万円

【希望価格】1,750万円 → 【成約価格】1,750万円

【住所】兵庫県神戸市中央区御幸通2丁目2-3

【交通】神戸市海岸線 / 三宮・花時計前駅 徒歩10分

【交通】JR東海道・山陽本線 / 三ノ宮駅 徒歩10分

【築年数】2018年3月

【賃料】71,000円

【管理費】6,120円

【修繕積立金】2,470円

【階数】4階

【専有面積】23.52㎡

【表面利回り】4.87%

【実質利回り】4.28%

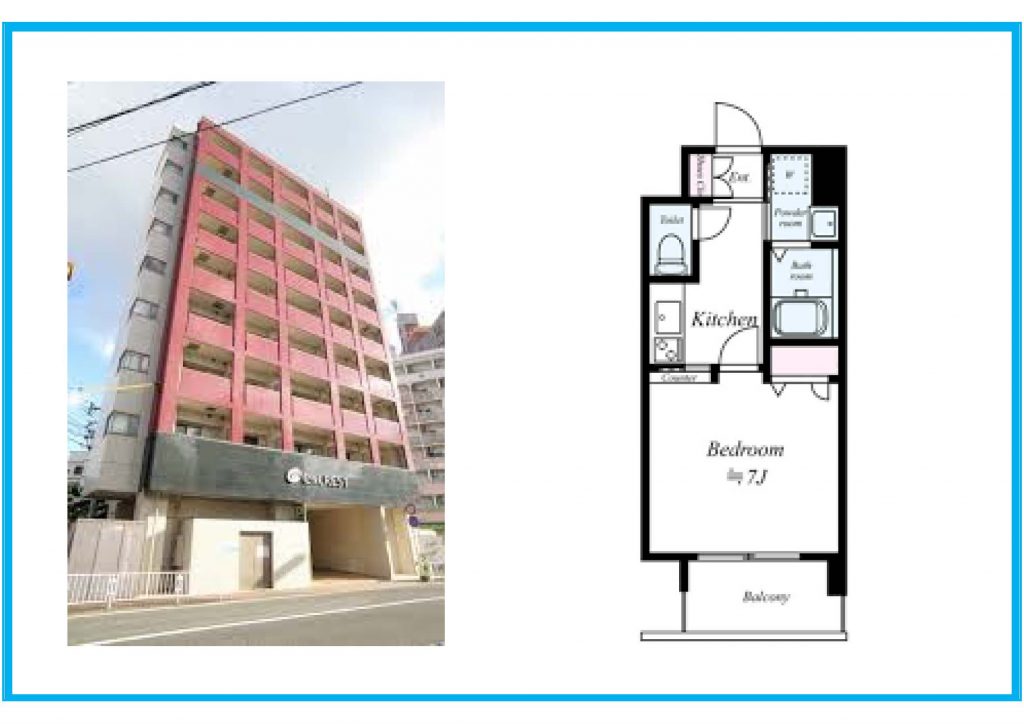

【希望価格】1,600万円 → 【成約価格】1,640万円

【住所】兵庫県神戸市兵庫区西出町2丁目3-9

【交通】JR東海道・山陽本線 / 神戸駅 徒歩7分

【交通】JR山陽本線 / 神戸駅 徒歩7分

【築年数】2018年7月

【賃料】65,500円

【管理費】6,810円

【修繕積立金】管理費に含む

【階数】12階

【専有面積】21.83㎡

【表面利回り】4.79%

【実質利回り】4.29%

【希望価格】1,800万円 → 【成約価格】1,860万円

【住所】京都府京都市下京区中金仏町208

【交通】京都市営烏丸線 / 五条駅 徒歩9分

【交通】JR山陰本線 / 丹波口駅 徒歩15分

【築年数】2009年1月

【賃料】78,000円

【管理費】8,120円

【修繕積立金】4,660円

【階数】4階

【専有面積】26.63㎡

【表面利回り】5.03%

【実質利回り】4.21%

【希望価格】2,000万円 → 【成約価格】1,900万円

【住所】京都府京都市下京区万里小路町179-3

【交通】京都市営烏丸線 / 四条駅 徒歩6分

【交通】阪急京都本線 / 京都河原町駅 徒歩8分

【築年数】2010年3月

【賃料】79,000円

【管理費】11,200円

【修繕積立金】1,500円

【階数】5階

【専有面積】30.60㎡

【表面利回り】4.99%

【実質利回り】4.19%

◆エンクレスト博多ハーモニー

【希望価格】2,150万円 → 【成約価格】2,100万円

【住所】福岡県福岡市中央区春吉3丁目12-18

【交通1】福岡市地下鉄空港線 / 中洲川端駅 徒歩3分

【交通2】福岡市地下鉄空港線 / 天神駅 徒歩9分

【築年数】2013年2月

【賃料】83,000円

【管理費】5,700円

【修繕積立金】3,200円

【階数】3階

【専有面積】35.83㎡

【表面利回り】4.7%

【実質利回り】4.2%

◆エンクレスト六本松Ⅱ

【希望価格】1,200万円 → 【成約価格】1,285万円

【住所】福岡県福岡市中央区六本松4丁目8-42

【交通】福岡市地下鉄七隈線 / 六本松駅 徒歩5分

【交通】福岡市地下鉄七隈線 / 別府駅 徒歩9分

【築年数】2007年1月

【賃料】60,000円

【管理費】7,000円

【修繕積立金】4,500円

【階数】8階

【専有面積】24.60㎡

【表面利回り】5.6%

【実質利回り】4.5%

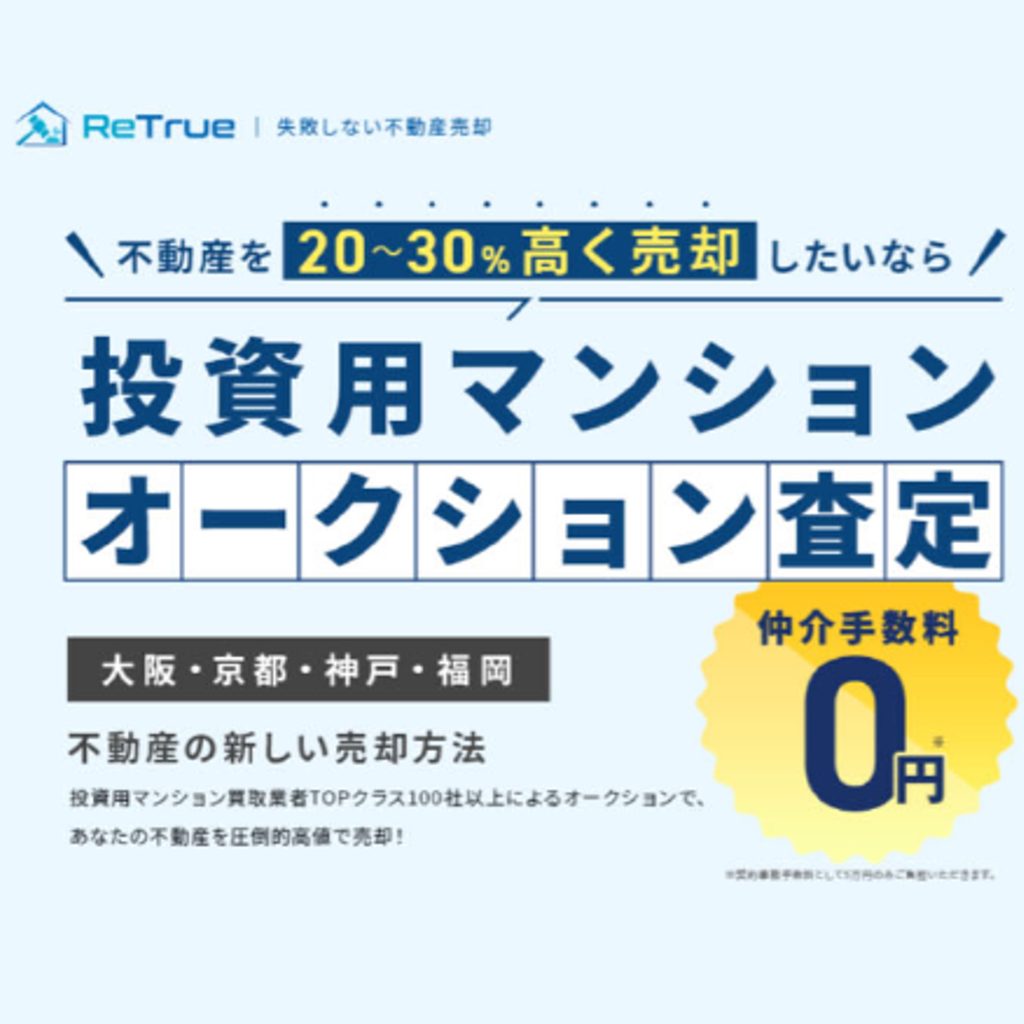

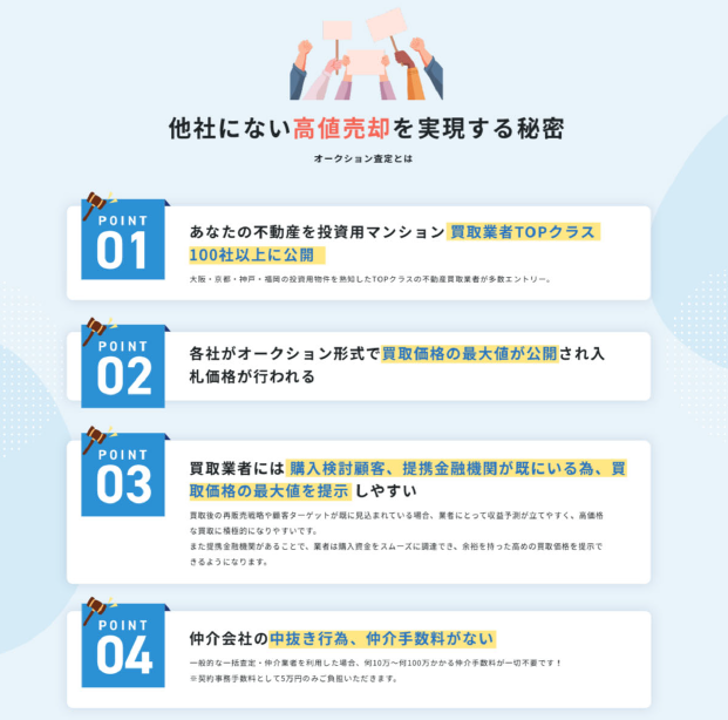

✅ 数百社の投資家が参加するオークション査定で高値売却が可能!

✅ 仲介手数料0円で、売却時のコストを抑えられる!

✅ 営業電話一切なしで、安心して取引できる!

✅ 買取なら1~3ヶ月でスピーディーに売却完了!

✅ 仲介なら希望価格で売れなかった場合、新たな買主を探すことも可能!

✅ 京都の不動産市場に精通したプロが適正な査定を実施!

✅ オーナー様の成功事例も多数!

ReTrueなら、「高値売却 × 仲介手数料0円 × 営業電話なし」 で、安心・スムーズに売却できます。

まずは無料査定を活用し、最適な売却のタイミングをチェックしてみましょう!