「利益は出ているはずなのに、なぜか手元のお金が減っていく…」

不動産投資を続けている方から、こうした声を聞くことがあります。 その原因のひとつが、デッドクロスです。

デッドクロスとは、ローンの元金返済額が減価償却費を上回った状態のことを指します。帳簿上は黒字でも、税金と元金返済のダブル負担によって現金が減り続けるこの現象は、特別なミスをしなくても、仕組み上、誰にでも起こり得ます。

この記事では、デッドクロスが発生する理由・兆候の見つけ方・具体的な対策まで、順を追って解説します。

「何となく不安だけど、何が起きているかわからない」という方も、ぜひ最後まで読んで参考にしてみてください。

\仲介手数料0円+高値売却を実現/

まずはAI査定で、あなたの物件がいくらで売れるか確認してみませんか?

デッドクロスとは、不動産投資で物件購入のために組んだローンの元金返済額が、減価償却費を上回った状態のことを指します。

一見すると専門的な用語ですが、実際には「帳簿上の利益」と「手元に残る現金」がズレていく現象を表しています。

不動産投資では、税務上の利益は「収入から経費を差し引いて計算」されます。

このとき大きな役割を持つのが減価償却費です。減価償却費は実際に現金が出ていないにもかかわらず経費として計上できるため、利益を圧縮する効果があります。

一方で、ローンの元金返済は毎月確実に現金が出ていく支出です。しかし税務上は経費として扱われません。

この構造によって、帳簿上の利益と実際のキャッシュフローにズレが生じます。

当初は減価償却費によって利益が抑えられているため問題は表面化しにくいですが、年数の経過とともにそのバランスが崩れていきます。

その結果として、利益は出ているのに現金が残らないという状態に移行していきます。

デッドクロスの本質は「見た目の収支と実際の資金の動きが一致しないこと」にあります。

このズレは徐々に拡大していくため、気づいたときには資金繰りに影響が出ているケースも少なくありません。

帳簿上は利益が出ているため、運用は順調に見えます。

しかし実際の現金の流れを分解すると、元金返済と税金によって資金が減少していることがわかります。

この構造を整理すると、以下のようになります。

・帳簿上の計算では元金返済は考慮されない

・税金は帳簿上の利益に対して課される

・実際の現金は元金返済と税金の両方で減少する

このように、利益と現金の基準が異なることが、デッドクロスを引き起こす原因です。

さらに厄介なのは、この状態が自然に改善されることはない点です。

むしろ時間の経過とともに、減価償却費の減少や利息の低下によって、ズレは拡大していきます。

デッドクロスの状況を理解するうえで重要なのが、「利益」と「現金」は別物であるという点です。

不動産投資では、この2つが同じ動きをしないことが多くあります。

帳簿上の利益は、家賃収入から経費を差し引いて算出されます。

このとき、減価償却費や利息は経費として認められる一方で、元金返済は含まれません。

しかし実際のキャッシュフローでは、元金返済も確実に現金流出として反映されます。

そのため、見かけ上は黒字であっても、実際には現金が減少しているという状態が生まれます。

特に元利均等返済の場合、毎月の返済額は変わらないにもかかわらず、利息の割合が徐々に減少していきます。

その結果、経費として計上できる金額が減り、課税対象となる利益が増加します。

この流れによって、税負担が増えながら現金は減るという、いわば「逆方向の動き」が同時に進行していきます。

デッドクロスの影響が最も表れやすいのが、納税時です。

帳簿上の利益が増えると、それに応じて所得税や住民税の負担も増えていきます。

本来であれば、家賃収入の中から税金を支払える状態が望ましいといえます。

しかしデッドクロスが進行している場合、手元の現金はすでに元金返済によって減少しています。

そのため、税金を支払うための資金が不足することがあります。

結果として、給与所得や貯蓄から補填する必要が出てきます。

この状態が続くと、不動産単体で収支が完結しない状態になります。

投資としての独立性が失われ、家計全体への依存度が高まっていきます。

短期的には対応できたとしても、長期的に見ると大きな負担となる可能性があります。

不動産投資は長期的に保有することで安定した収益を目指すものですが、デッドクロスはその前提に影響を与えます。

資金に余裕があるかどうかが、長期運用の成否を左右するといっても過言ではありません。

デッドクロスが進行すると、手元資金が徐々に減少していきます。

その結果、空室や突発的な修繕といったリスクへの対応力が低下します。

例えば、設備の故障や外壁修繕が必要になった場合でも、十分な資金が確保できていなければ対応が遅れることがあります。

これがさらに収益性の低下を招く要因になることもあります。

また、資金繰りの悪化は心理的な負担にもつながります。

帳簿上は黒字であっても現金が減り続ける状況は、不安を感じやすい状態といえます。

その結果、本来であれば保有を続けた方が有利な局面でも、資金面の理由から売却を選択せざるを得なくなるケースもあります。

デッドクロスは単なる会計上の問題ではなく、投資判断そのものに影響を与える要因となります。

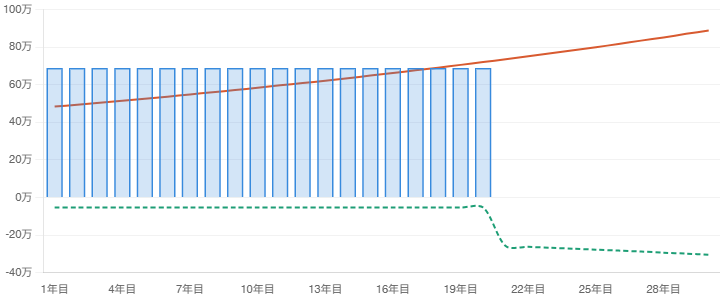

「デッドクロスはわかったけど、自分の物件では何年目に起きるんだろう?」

そう思った方のために、東京23区の中古ワンルームマンション投資の平均的な条件をもとにシミュレーションしてみます。

グラフの青い棒(減価償却費)と赤い線(元金返済額)が交差するポイントが、デッドクロスの発生時点です。

この条件では、購入からおよそ18年目にデッドクロスが発生します。

注目すべきは、耐用年数が終了する20年目以降の動きです。

減価償却費がゼロになることで課税所得が一気に増加し、実質的なキャッシュフロー(緑の破線)が大きく落ち込みます。帳簿上の数字は安定して見えても、手元のお金は確実に減っていく状態です。

4つのケースを比べてみましょう。

以下の表から見えるように、特に築古物件(耐用年数残存8年)のケースでは、減価償却費が早期に消滅するため、5年目前後という非常に早い段階でデッドクロスに突入します。

利回りの高さに注目しがちな築古物件ですが、税務面では大きなリスクを抱えていることがわかります。

一方、新築物件は耐用年数が長い分、デッドクロスの発生は遠くなりますが、物件価格が高く家賃収入との差が小さいため、初期からキャッシュフローが薄い点に注意が必要です。

「どの物件が安全か」ではなく「いつ・どの程度のインパクトが来るか」を事前に把握することが、長期運用の出発点です。

デッドクロスは、ある日突然起こるものではありません。不動産投資の仕組み上、時間の経過とともに少しずつ進行していく現象です。

その背景にあるのが、「減価償却費の減少」と「ローン返済の内訳の変化」という2つの動きです。この2つが同時に進行することで、帳簿上の利益と手元に残る現金のズレが広がっていきます。

購入直後は、減価償却費を十分に計上できるうえ、返済額に占める利息の割合も高いため、経費を大きく取れる状態にあります。その結果、利益が圧縮されて税負担も軽く見えることが多いです。

ただし、この状態はずっと続くわけではありません。年数が経つにつれて計上できる経費は減り、課税対象となる利益が少しずつ増えていきます。これがデッドクロスの始まりです。

減価償却費とは、建物の取得価額を耐用年数で割り、毎年経費として計上する仕組みです。実際に現金が出ていかないにもかかわらず経費にできるため、税負担を抑えるうえで大きな役割を果たします。

ただし、計上できる期間はあらかじめ決まっており、その期間が終わると経費として使えなくなります。中古物件は耐用年数が短く設定されるため、新築に比べて早い段階で減価償却が終了するケースが多くあります。

減価償却費がなくなると、家賃収入や他の支出に変化がなくても、帳簿上の利益だけが増えていきます。現金の動きは変わっていないのに、納税額だけが増えていく、これがデッドクロスを引き起こす一因です。

ローン返済は「利息」と「元金」に分かれていますが、このうち経費として計上できるのは利息部分のみです。

元金返済は資産の返済にあたるため、税務上の経費にはなりません。

多くの不動産投資で採用される元利均等返済では、返済開始当初は利息の割合が高く、年数が進むにつれて元金の割合が増えていきます。

つまり、時間の経過とともに経費として計上できる利息は減少していく構造になっています。

この変化によって、帳簿上の経費は徐々に減少していきます。

一方で毎月の返済額自体は変わらないため、実際のキャッシュアウトは一定のままです。

結果として、経費は減るが現金支出は変わらないという状態が生まれます。

このズレが課税所得の増加につながり、デッドクロスを引き起こす要因となります。

デッドクロスは、運用の失敗や判断ミスが原因ではありません。融資と税務の仕組みから生まれる、構造的な現象です。対策を取らなければ、一定のタイミングでどの物件にも起こり得ます。

特に次のような条件が重なると、発生しやすくなります。

・中古物件で減価償却期間が短い

・元利均等返済を採用している

・借入割合が高く元金返済負担が大きい

これらの条件は購入時点でほぼ決まるため、後から変えることが難しいケースも多いです。

そのため、デッドクロスは「発生するかどうか」ではなく、「いつ・どの程度発生するか」を事前に把握することが重要になります。

デッドクロスはある日突然起こるものではなく、時間をかけて少しずつ進行していきます。だからこそ、早い段階で兆候をつかめれば、資金繰りが本格的に悪化する前に手を打ちやすくなります。

特に確認しておきたいのは、「帳簿上の数字」と「実際の現金の動き」にズレが生じていないかという点です。この2つが合わなくなってきたタイミングが、デッドクロスの入口と考えてよいでしょう。

代表的な兆候を、下のチェックリストで確認してみてください。

| チェック項目 | 注意度 |

|---|---|

| 利益は出ているのに、手元の現金が増えない・または減っている | 要注意 |

| 所得税・住民税の負担が、前年より明らかに増えている | 要注意 |

| キャッシュフローが年々悪化してきている | 要注意 |

| 減価償却費の金額が小さくなってきた、または終了が近い | 注意 |

| ローン返済に占める利息の割合が下がってきている | 注意 |

各項目は単独でもサインになりますが、複数に当てはまる場合は注意が必要です。特に「税金は増えているのに現金が残らない」という状態は、デッドクロスが進行しているときの典型的なパターンです。

収支を確認するときは、その年だけを見るのではなく、前年からの変化に目を向けることが大切です。数字の「推移」を追う習慣があると、異変にいち早く気づきやすくなります。

デッドクロスを完全に防ぐことは難しくても、兆候を見落とさなければ対応の選択肢は広がります。日頃から数字と向き合う習慣が、安定した運用の土台になります。

\仲介手数料0円+高値売却を実現/

まずはAI査定で、あなたの物件がいくらで売れるか確認してみませんか?

デッドクロスは、運用中に突然起きるというよりも、物件を買う時点の設計によって大きく変わります。物件選びや資金計画の段階でリスクを抑えておくことが、後々の安定した運用につながります。

特に意識したいのが、「経費として計上できる期間」と「実際の返済負担」のバランスです。このバランスを保ちやすい設計にしておくと、デッドクロスの発生を遅らせたり、影響を小さくしたりすることができます。

対策として押さえておきたいのは、主に次の3つです。

それぞれのポイントを順に見ていきましょう。

減価償却費は、不動産投資において最も大きな経費の一つです。

この経費をどれだけ長く確保できるかによって、税負担の推移が大きく変わります。

RC造や築浅物件は耐用年数が長く設定されるため、減価償却費を長期間にわたって計上しやすくなります。

その結果、課税対象となる利益の増加を緩やかにすることができます。

一方で、築古物件は取得時点で耐用年数が短くなっているため、減価償却費が早期に減少または終了する傾向があります。

短期間で経費が減ることで、デッドクロスが早く訪れる可能性があります。

そのため、利回りだけでなく、減価償却の取り方も含めて物件を選ぶことが重要です。

借入期間の設定は、毎月の元金返済額に直接影響します。

期間を長くすることで年間の元金返済額を抑えることができ、キャッシュフローに余裕を持たせやすくなります。

デッドクロスは「元金返済が減価償却費を上回ること」で発生するため、元金返済のペースを緩やかにすることは有効な対策の一つです。

また、返済額に余裕があることで、空室や修繕といった突発的な支出にも対応しやすくなります。

資金繰りの安定という意味でも、借入期間の設計は重要なポイントです。

ただし、借入期間を長くすると総支払利息は増えるため、全体の収支バランスを見ながら判断する必要があります。

借入割合が高いほど、毎月の元金返済額も大きくなります。その分キャッシュフローが圧迫されやすく、デッドクロスが早まる原因にもなります。

自己資金を入れて借入額を抑えると、返済負担が軽くなるだけでなく、金利が上昇したときの影響も受けにくくなります。長期で保有することを前提にするなら、この安定性は大きなメリットです。

フルローンは少ない手持ち資金で始められる点が魅力ですが、デッドクロスのリスクという観点では注意が必要です。資金効率だけでなく、長期的な収支への影響も含めてバランスよく計画することが大切です。

デッドクロスは、一度発生しても自然に解消されることはありません。現状を正確に把握したうえで、資金繰りへの影響を最小限に抑える行動が必要です。

大切なのは、「とりあえず保有を続ける」という判断を惰性でしないことです。収支の構造そのものを見直す視点を持ち、短期的にできる対応と、中長期的な方針の判断を切り分けて考えていきましょう。

主な対応策は3つあります。

まず取り組みやすいのが、収益と支出のバランスを改善することです。キャッシュフローが苦しくなっていても、見直せる余地が残っているケースは少なくありません。

家賃は、周辺の相場と比べて適正な水準かを確認してみましょう。条件や募集方法を工夫するだけで、収益が改善するケースもあります。

支出面では、管理費や各種コストの削減が即効性のある手段になります。小さな改善でも積み重なれば、資金繰りの安定感は変わってきます。

デッドクロスが進行している状態では、税金の支払いや突発的な出費に備えた資金を、意識的にプールしておくことが重要です。

手元に余裕がないまま運用を続けると、空室や設備の故障といったタイミングで一気に資金繰りが悪化するリスクがあります。年間の収支から納税額の目安をあらかじめ把握しておくだけでも、想定外の持ち出しを防ぎやすくなります。

収支の改善が見込めない場合や、今後もデッドクロスの影響が続く見通しであれば、売却を視野に入れた判断も必要です。不動産投資において、保有し続けることが常に正解とは限りません。

今後のキャッシュフロー・税負担・修繕計画などを整理したうえで、保有継続のメリットとデメリットを冷静に比較してみましょう。

特に、減価償却がすでに終了している物件や、家賃下落が見込まれるエリアの物件は、早めに判断することで損失を抑えられる可能性があります。

状況に応じて方針を柔軟に見直すことが、資産全体を守ることにつながります。

デッドクロスはどの物件でも起こり得ますが、条件によって発生しやすさには大きな差があります。

特に「経費が早く減る構造」と「元金返済の負担が重い構造」が重なるケースでは、リスクが高まります。

購入時の条件はその後の収支に長く影響するため、物件選びや資金計画の段階でリスクの出やすいパターンを知っておくことが大切です。代表的なケースは次の5つです。

・築古で減価償却期間が短い物件

・フルローンまたは借入割合が高い状態

・元利均等返済を採用している

・利回りが低くキャッシュフローに余裕がない物件

・家賃下落リスクがあるエリアの物件

それぞれ単独でも影響はありますが、複数が重なるほどデッドクロスは早く、大きく現れやすくなります。

築年数が経っている物件は、取得時点で耐用年数がすでに短くなっています。そのため減価償却費を計上できる期間も短く、早い段階で経費が減り始めます。

購入当初は減価償却費を一気に計上できるため、所得税・住民税を大きく抑えられるメリットがあります。ただし、それが終わった後が問題です。

減価償却費は現金の支出を伴わない経費なので、計上できなくなっても手元のお金の動きは変わりません。結果として、キャッシュフローはそのままなのに税負担だけが増えるという状態になります。

利回りの高さが注目されがちな築古物件ですが、税務面への影響も含めてトータルで収支を見ることが大切です。

借入割合が高いほど、毎月の元金返済額も大きくなります。元金返済は経費として認められないため、その分がそのままキャッシュフローを圧迫します。

フルローンに近い状態では返済額に占める元金の割合が大きくなりやすく、デッドクロスの影響を受けやすくなります。資金効率を優先するあまり借入を増やしすぎると、長期的な安定性が損なわれる可能性があります。

元利均等返済は毎月の支払額が一定で、収支の見通しが立てやすいのがメリットです。ただし、返済が進むにつれて利息の割合が減り、元金の割合が増えていく仕組みになっています。

経費にできる利息が少なくなる一方、支払総額は変わらないため、税負担だけが年々増えていくことになります。これがデッドクロスを引き起こしやすい要因のひとつです。

利回りが低い物件は、もともとキャッシュフローに余裕が少ない状態です。そこに減価償却費の減少や税負担の増加が重なると、すぐに資金繰りが苦しくなります。

表面利回りだけで判断するのではなく、実際の手残りや将来的な収支の変化まで含めて検討することが大切です。最初から余裕のない設計は、デッドクロスの影響を受けやすい構造になっています。

将来的に家賃が下落する可能性の高いエリアでは、収入が減っても返済額や税負担は変わらないため、このケースもデッドクロスの影響がより大きく出やすくなります。

人口減少が進むエリアや賃貸物件の供給が過剰なエリアでは、長期的に賃料が下がる傾向があります。

収入が減ればキャッシュフローの余裕はさらに狭まり、デッドクロスが表面化するタイミングも早まります。エリアを選ぶ際は、現在の利回りだけでなく、10年・20年先の賃貸需要や人口動態まで視野に入れて判断することが重要です。

デッドクロスは、帳簿上の利益と実際の現金のズレによって起こります。

見た目では黒字でも、元金返済と税金の支払いによって手元のお金が減っていく状態です。

大切なのは、「利益が出ているかどうか」だけで判断しないことです。

実際にどれだけお金が残っているかを見ながら、今の状況を冷静に把握する必要があります。

もし、

「最近お金が残らない」

「税金だけ増えている気がする」

と感じている場合は、一度立ち止まって今後の方針を考えるタイミングかもしれません。

不動産投資では、売却もひとつの前向きな選択です。

特にデッドクロスが進んでいる場合は、早めに動くことで損失を抑えられる可能性があります。

現在の市場価格や収支状況をもとに、無理のない選択肢をご提案します。「まだ迷っている」という段階でも、まずはお気軽にご相談ください。

\仲介手数料0円+高値売却を実現/

まずはAI査定で、あなたの物件がいくらで売れるか確認してみませんか?