投資用マンションの売却を検討するとき、気になるのが「最終的にどれくらい手元に残るのか」という点ではないでしょうか。

売却価格が決まっても、実際にはさまざまな費用が差し引かれるため、

想定していた金額よりも少なかったというケースは少なくありません。

本記事では、投資用マンションを売却する際にかかる主な費用の内訳について、

初めての方でもわかりやすいよう、丁寧に解説しています。

特に、税金・仲介手数料・登記関連費用などは、売却後の手取り額に大きく影響するため、事前の把握がとても重要です。

後悔のない売却を実現するために、ぜひ最後までお読みいただければ幸いです。

「マンションが2,500万円で売れたから、2,500万円が手元に残る」

そう考えてしまいがちですが、実際にはさまざまな費用が差し引かれます。

代表的なものは、仲介手数料、登記費用、印紙税、税金など。

これらを差し引いた金額が、最終的に自分の口座に入ってくる“手取り額”になります。

ですので、売却を検討する際は、事前に費用の内訳を把握し、差し引き後の収支を見積もっておくことが非常に大切です。

投資用マンションの売却時に発生する主な費用は、次の5つです。

仲介手数料

→ 不動産会社に支払う成功報酬。一般的には売却価格の3%+6万円+消費税。

登記関連費用

→ 抵当権の抹消登記などで必要。司法書士報酬も含めて2~3万円程度が目安。

印紙税

→ 売買契約書に貼る印紙代。2,500万円の場合は1万円(電子契約なら非課税)。

譲渡所得税

→ 売却益が出た場合にかかる税金。所有年数によって税率が変わります。

清算金(管理費・修繕積立金)

→ 売買日を基準に、日割りでの精算が行われます。

このように、思った以上に多くの費用がかかる場合もあるため、あらかじめ準備しておくことが重要です。

投資用マンションの売却で、まず注目すべきなのが仲介手数料です。

他の費用と比べても金額が大きく、手取り額に与える影響が大きいため、最初に確認しておきたいポイントといえるでしょう。

仲介手数料は、売却時に最も大きな金額となることが多い費用です。

宅建業法に基づき、上限は以下のように定められています。

たとえば、2,500万円で投資用マンションを売却した場合の仲介手数料は

上記のように、おおよそ80〜90万円前後の費用がかかることになります。

仲介手数料は、法律上は“上限”が決まっているだけで、交渉次第で安くなるケースもあります。

ただし、相手に値引きを求めすぎると、販売活動の優先順位が下がるリスクも。

また、媒介契約の種類によっても、積極度や売却までのスピードが変わるため、慎重に業者選びをすることが大切です。

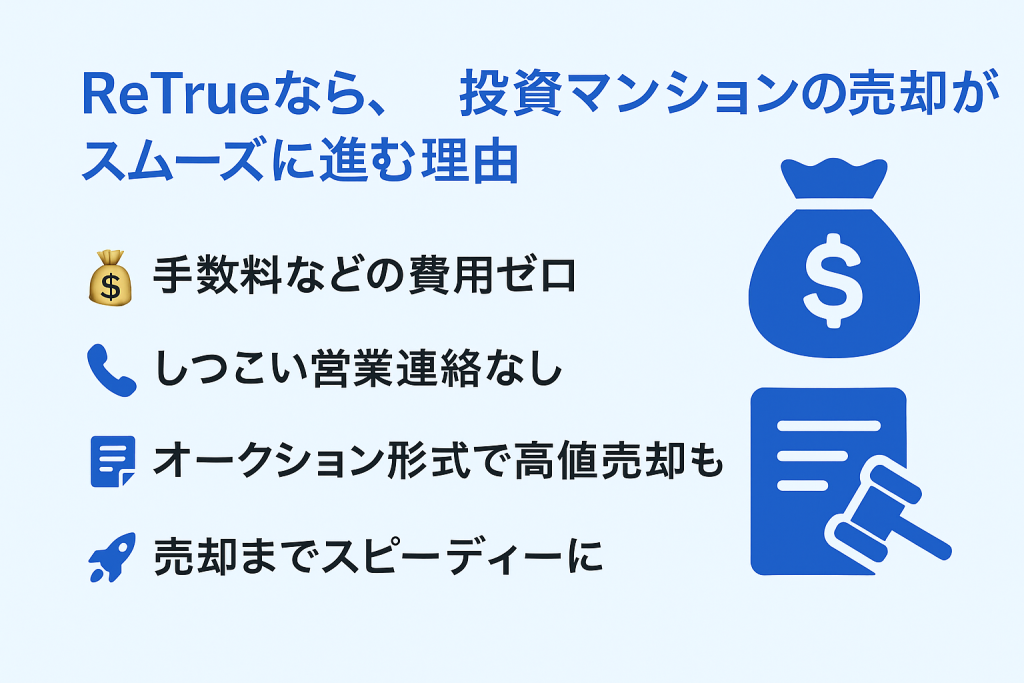

弊社が提供する「ReTrue(リトゥルー)」は、オークション型の売却方式を採用しています。

この仕組みにより、仲介手数料が一切かからないのが大きな特徴です。

通常であれば約80〜90万円ほど発生する手数料が不要になるため、

その分、手取り額を重視したい方には非常に大きなメリットとなります。

しかも、複数業者とやりとりをする必要もなく、スムーズでストレスの少ない売却が可能です。

投資用マンションの売却時には、登記手続きに関わる諸費用も発生します。

大きな額ではないものの、売却に必要な実務コストとして把握しておくべき項目です。

この章では、実際にかかる費用と内容をわかりやすくご紹介します。

物件に住宅ローンなどの抵当権が設定されている場合、

売却前に抵当権を抹消する登記手続きが必要です。

主にかかるのは次の2つの費用です。

なお、抵当権の抹消は売主の責任で行う手続きです。

買主が指定する司法書士に依頼するケースも多いため、事前に準備しておくとスムーズです。

売却契約時には、売買契約書に印紙を貼付する必要があります。

これは国税で定められている「印紙税法」に基づく費用です。

投資用マンションの価格帯であれば、おおむね以下の金額が該当します。

| 売買価格 | 印紙税額(紙契約の場合) |

|---|---|

| 1,000万円超~5,000万円以下 | 1万円 |

※電子契約の場合は、印紙税が非課税になるため0円です。

ReTrueでも電子契約を導入しているため、このコストを削減できるメリットがあります。

売却時の登記関係で、その他に考えられる費用は次の通りです。

・住所変更登記(引っ越し後に登記住所を修正していない場合)

→ 数千円+司法書士報酬(5,000〜15,000円程度)

・登記事項証明書の取得費(物件確認のために必要)

→ 1通600円(法務局で取得)

・郵送費や印鑑証明書の取得代などの軽微な実費もかかるケースがあります。

こうした費用は不動産会社や司法書士に一括請求されるケースが多く、売却時にまとめて支払うことが一般的です。

投資用マンションの売却で利益が出た場合、譲渡所得税がかかる可能性があります。

思いがけず高額になることもあるため、「いくら利益が出たか」ではなく「課税対象額がいくらか」を把握することが大切です。

譲渡所得税の課税対象になるのは、「売却益そのもの」ではなく、譲渡所得という計算上の利益です。

計算式は以下の通りです:

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

取得費:

物件の購入価格+購入時の諸経費(仲介手数料、登記費用など)

譲渡費用:

売却時にかかった費用(仲介手数料、測量費、解体費など)

この計算式に基づいて「利益」が出たとみなされると、その金額に対して税金がかかります。

※なお、減価償却後の価格が取得費になる点が非常に重要です(後述)。

譲渡所得税の税率は、物件を所有していた期間によって大きく異なります。

| 譲渡所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 5% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

たとえば、同じ1,000万円の譲渡益でも、

5年未満で売却すれば約400万円の税金が、

5年超で売却すれば約200万円ほどに。

この違いは非常に大きいため、タイミングによっては「あと半年待つ方が得」というケースもあります。

投資用マンションは、毎年減価償却によって帳簿上の価値が減っていきます。

この「減価償却後の取得費」で譲渡所得を計算するため、

保有期間が長い物件ほど取得費が少なくなり、その分課税額が大きくなる傾向があります。

たとえば…

このような場合、売却額が2,500万円だとすると:

譲渡所得 = 2,500万円 −(1,500万円+譲渡費用)

→ 1,000万円近い譲渡益が出る計算になり、税金もかなりの額に…。

📌 ポイント:節税には「取得費」と「譲渡費用」の丁寧な積み上げがカギ。

領収書や契約書など、支出の根拠を残しておくことで課税額を抑えられる可能性があります。

投資用マンションの売却時には、管理費や修繕積立金の精算も必要になります。

これは不動産取引における「当たり前のルール」ですが、オーナー側が見落としがちなポイントでもあります。

ここでは、売買契約における精算の基本ルールと、滞納がある場合の対処法について解説します。

マンションの管理費や修繕積立金は、通常「月単位での支払い」ですが、

売却が月の途中で行われる場合には、引渡し日を基準にして日割り清算されます。

賃貸に出している場合の賃料も同様に日割り計算を行います。

不動産会社が間に入って精算計算を行うため、オーナーが煩雑な計算をする必要はありません。

ただし、事前に管理会社から最新の金額情報を取り寄せておくと、やりとりがスムーズになります。

万が一、管理費や修繕積立金に滞納がある場合、売主は基本的に売却前に清算・完済する義務があります。

なぜなら、管理組合は「物件」に対して請求権を持っており、

そのまま引き継ぐと新しい買主に迷惑がかかる可能性があるからです。

実務上は、以下のような対応が取られます

また、売買契約書の特約として、

「滞納がある場合は売主が引渡しまでにすべて完納すること」

「未払い分があった場合、売主が責任をもって弁済する」

といった条項が加えられるのが通例です。

📌 POINT

売却をスムーズに進めるためには、日頃から管理費の支払い状況をチェックしておくことが大切です。

万が一の滞納があっても、早めに対処すれば大きなトラブルにはなりません。

投資用マンションを売却する際には、これまでご紹介した費用のほかに、状況によって発生する“追加コスト”も存在します。

特に、入居者がいる状態(オーナーチェンジ)や賃貸運用中の物件では、特有の対応が必要になることがあります。

ここでは、実務でもよく相談を受ける代表的な3つのケースについて解説します。

空室での売却や、退去後すぐの売却を予定している場合、室内に残された備品や家具の処分・清掃費用が発生することがあります。

これらの費用は、3万円〜10万円程度が相場です。

なお、投資用マンションの場合、入居者付きの状態(オーナーチェンジ)で売却する方が手間が少なく、結果的にコストも抑えられることがほとんど。

空室にして見た目を整えるよりも、「稼働中物件」としての収益性に価値を見出す買主が多いのが実情です。

基本的に、賃貸中のまま売却する方が、収益物件として評価されやすく、スムーズに進むケースが多数です。

ただし、売却前に入居者が退去した場合や、物件の事情により空室での引渡しを求められることもあります。

そのような場合には、以下のような費用が発生する可能性があります。

原状回復費用:

壁紙や床の張替え、設備の修理などで、数万円〜十数万円程度が目安です。

※内容によっては敷金でカバーできる場合もあります。

立退料(任意退去の場合):

実務上はあまり多くはありませんが、特別な合意が必要な場合のみ、

家賃1〜3ヶ月分が提示されることもあります。

とはいえ、現在入居中で安定した賃貸が継続している物件であれば、退去させるメリットはほとんどありません。

不要なコストを発生させないためにも、空室にしなくても売却できるルートを優先するのがおすすめです。

投資用マンションを賃貸中のまま売却する場合、賃貸借契約はそのまま買主に引き継がれることになります。

これを「オーナーチェンジ」と呼びますが、以下のような事前対応が必要です。

・敷金の精算・引継ぎ方法の明示

→ 売買契約書や覚書に、買主が敷金を引き継ぐ旨を明記するのが一般的です。

・契約書・賃料収支履歴の共有

→ 買主や金融機関が物件の収益性を確認する際に必要となる資料です。

・サブリースや特約付き契約がある場合は、その詳細の開示

→ トラブル防止のため、運用内容を正確に伝えることが大切です。

これらの手続きが不安な場合でも、投資用不動産に強い不動産会社に依頼すれば、契約書の確認から交渉書類の作成までサポートを受けることができます。

📌 POINT

入居中のままでも、利回りや契約条件が明確であれば、売却はまったく問題ありません。

むしろ、空室リスクを避けたい買主にとっては“即戦力の収益物件”として好印象を持たれることもあります。

投資用マンションを売却したとき、実際にどのくらいの金額が手元に残るのか——

それを把握するには、売却価格から諸費用を差し引いた“手取り額”を試算してみるのが一番です。

ここでは、実際に多い価格帯である「2,500万円」の売却ケースをもとに、概算シミュレーションを行います。

→ 2,500万円

| 項目 | 費用(概算) |

|---|---|

| 仲介手数料(3%+6万+税) | 約89万円 |

| 登記関連費用 | 約1万円~2万円 |

| 印紙税(紙の契約書) | 1万円 |

| 管理費・修繕積立金清算 | 日割り、月による(例:1万円) |

| 原状回復・クリーニング等 | 状況により(例:5万円) |

| 譲渡所得税(利益が出た場合) | 所得額に応じて変動 |

※譲渡所得税については、取得費・譲渡費用・減価償却によって大きく異なるため、ここでは一旦除外します。

概算費用合計: 約95万円〜100万円程度

その結果、実際の手取り額はおよそ2,400万円前後となります。

| 項目 | 通常の仲介会社 | ReTrue(仲介手数料なし) |

|---|---|---|

| 売却価格 | 2,500万円 | 2,500万円 |

| 仲介手数料 | 約89万円 | 0円 |

| 登記・印紙・清算など | 約10万円 | 約10万円 |

| 手取り額(概算) | 約2,401万円 | 約2,490万円 |

約89万円の差は大きなインパクトです。

この分をそのまま手元に残せるなら、将来の再投資や現金化にもゆとりが生まれます。

📌 POINT

仲介手数料は見落とされがちですが、売却における“最大級の支出”のひとつ。

コストを抑えたい方は、手数料不要の売却サービスを選ぶことが、手取り最大化への近道です。

投資用マンションの売却は、ただ高く売るだけでなく、

「どれだけ手元に残せるか=実質的な利益」を意識することがとても大切です。

売却時には、仲介手数料・登記費用・税金など、さまざまなコストが発生します。

そして、これらの費用は物件や契約内容によって大きく変わるため、事前の把握が“損しない売却”の第一歩です。

この3点を最初に確認しておくことで、「あとから思ったより残らなかった…」という後悔を避けられます。